日前,國(guó)家市場(chǎng)監(jiān)督管理總局認(rèn)可與檢驗(yàn)檢測(cè)監(jiān)督管理司發(fā)布《2024年度全國(guó)檢驗(yàn)檢測(cè)服務(wù)業(yè)統(tǒng)計(jì)簡(jiǎn)報(bào)》,從中可以直觀看出目前行業(yè)發(fā)展中存在的新動(dòng)向,也反映出行業(yè)在市場(chǎng)化改革推動(dòng)下,正朝著高質(zhì)量發(fā)展方向邁進(jìn)。

?

行業(yè)發(fā)展質(zhì)升量穩(wěn)

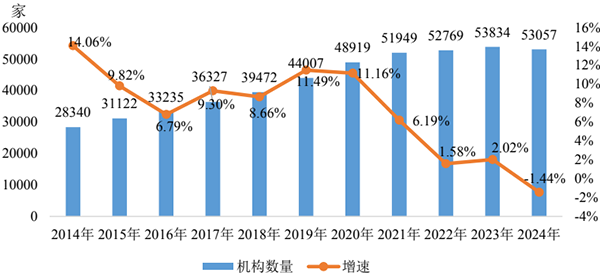

回顧近年來(lái)行業(yè)發(fā)展,2022年我國(guó)檢驗(yàn)檢測(cè)機(jī)構(gòu)數(shù)量為52769家,實(shí)現(xiàn)營(yíng)業(yè)收入4275.84億元;2023年機(jī)構(gòu)數(shù)量增長(zhǎng)至53834家,營(yíng)收提升至4670.09億元。到了2024年,全國(guó)檢驗(yàn)檢測(cè)行業(yè)實(shí)現(xiàn)營(yíng)收4875.97億元,同比增長(zhǎng)4.41%,延續(xù)了多年來(lái)的增長(zhǎng)態(tài)勢(shì),顯示出行業(yè)發(fā)展的韌性。但機(jī)構(gòu)數(shù)量出現(xiàn)了首次下降,為53057家,同比下降1.44%。這一降一升意義重大,從2016-2023年期間,機(jī)構(gòu)數(shù)量持續(xù)攀升,而營(yíng)收增長(zhǎng)幅度雖各有不同,但總體呈現(xiàn)上升趨勢(shì)。機(jī)構(gòu)數(shù)量下降而營(yíng)收上升,平均每家機(jī)構(gòu)營(yíng)收增加51.51萬(wàn)元,平均每份報(bào)告營(yíng)收增加110.89 元,機(jī)構(gòu)運(yùn)營(yíng)效率和報(bào)告價(jià)值顯著提升。20年來(lái)首次出現(xiàn)“減量增質(zhì)”拐點(diǎn),行業(yè)從“鋪攤子”到“上臺(tái)階”,進(jìn)入注重質(zhì)量效益的成熟發(fā)展階段。

?

2014-2024年全國(guó)檢驗(yàn)檢測(cè)機(jī)構(gòu)數(shù)量及增速情況

?

內(nèi)部結(jié)構(gòu)優(yōu)化,集約化趨勢(shì)強(qiáng)化

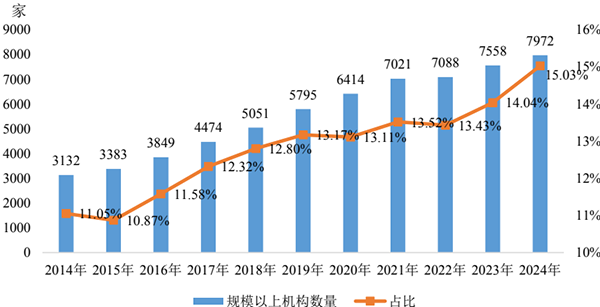

從歷史數(shù)據(jù)看,2022年規(guī)模以上(營(yíng)業(yè)收入1000萬(wàn)元以上)檢驗(yàn)檢測(cè)機(jī)構(gòu)數(shù)量為7088家,占全行業(yè)13.43%,營(yíng)業(yè)收入占比78.68%;2023年 “規(guī)上” 機(jī)構(gòu)數(shù)量增長(zhǎng)到7558家,占比提升至14.04%,營(yíng)收占比達(dá)80.32% 。2024年,“規(guī)上” 機(jī)構(gòu)數(shù)量進(jìn)一步增長(zhǎng)至7972家,占全行業(yè)15.03%,同比上升7.02%,其營(yíng)業(yè)收入占全行業(yè)總收入的81.24%。這一數(shù)據(jù)變化清晰地表明,規(guī)模較大的機(jī)構(gòu)在行業(yè)中的主導(dǎo)地位愈發(fā)突出,集約化發(fā)展趨勢(shì)逐年增強(qiáng)。與之相對(duì)的是,小微型機(jī)構(gòu)占比出現(xiàn)變化。2022年從業(yè)人員100人以下的小微機(jī)構(gòu)數(shù)量占比為96.26%,2023年這一數(shù)據(jù)基本維持高位,而2024年占比為96.14%,同比下降0.12% ,首次出現(xiàn)下降。長(zhǎng)期以來(lái),檢驗(yàn)檢測(cè)行業(yè)存在 “小散弱” 問(wèn)題,小微機(jī)構(gòu)數(shù)量眾多。隨著時(shí)間推移,資源逐漸向優(yōu)勢(shì)企業(yè)集中,規(guī)模效應(yīng)開(kāi)始顯現(xiàn),行業(yè)正逐漸擺脫過(guò)去分散的發(fā)展模式,這有利于提升整體運(yùn)營(yíng)效率和服務(wù)質(zhì)量,增強(qiáng)行業(yè)在國(guó)際市場(chǎng)上的競(jìng)爭(zhēng)力。

?

2014-2024年規(guī)模以上檢驗(yàn)檢測(cè)機(jī)構(gòu)數(shù)量分布情況

?

新興與傳統(tǒng)領(lǐng)域的發(fā)展更迭

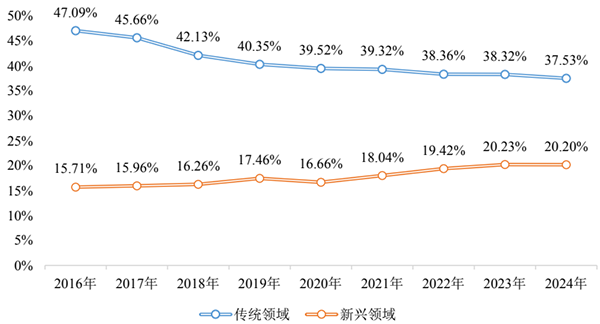

近年來(lái),電子電器、機(jī)械、材料測(cè)試、軟件及信息化等新興領(lǐng)域發(fā)展迅速。2022年相關(guān)領(lǐng)域發(fā)展態(tài)勢(shì)良好,到2023年,這些新興領(lǐng)域共實(shí)現(xiàn)收入944.75億元,同比增長(zhǎng)13.76%,高于全行業(yè)營(yíng)收增速4.54個(gè)百分點(diǎn)。2024年,新興領(lǐng)域檢驗(yàn)檢測(cè)業(yè)務(wù)實(shí)現(xiàn)收入984.80億元,同比增長(zhǎng)4.24%,占行業(yè)總收入的20.20%。傳統(tǒng)領(lǐng)域方面,從2016-2024年,建筑工程、建筑材料、環(huán)保設(shè)備和機(jī)動(dòng)車檢驗(yàn)等傳統(tǒng)領(lǐng)域占行業(yè)總收入的比重持續(xù)下滑,2016年占比47.09%,2022年降至38.36%,2023年為38.32%,2024年進(jìn)一步下滑至37.53%。2024年傳統(tǒng)領(lǐng)域?qū)崿F(xiàn)營(yíng)收1830.18億元,同比增長(zhǎng)2.27%,新興領(lǐng)域營(yíng)業(yè)收入增速接近傳統(tǒng)領(lǐng)域的2倍。隨著科技不斷進(jìn)步和產(chǎn)業(yè)轉(zhuǎn)型升級(jí),新興產(chǎn)業(yè)蓬勃發(fā)展,催生大量新興領(lǐng)域檢驗(yàn)檢測(cè)需求;而傳統(tǒng)產(chǎn)業(yè)增長(zhǎng)放緩,相關(guān)檢驗(yàn)檢測(cè)需求也隨之變化,促使行業(yè)不斷調(diào)整業(yè)務(wù)結(jié)構(gòu),以適應(yīng)經(jīng)濟(jì)發(fā)展的新趨勢(shì),尋找新的增長(zhǎng)點(diǎn)。

?

2016-2024年檢驗(yàn)檢測(cè)傳統(tǒng)和新興領(lǐng)域占行業(yè)總收入比重情況

?

高新技術(shù)與專精特新“雙輪驅(qū)動(dòng)”

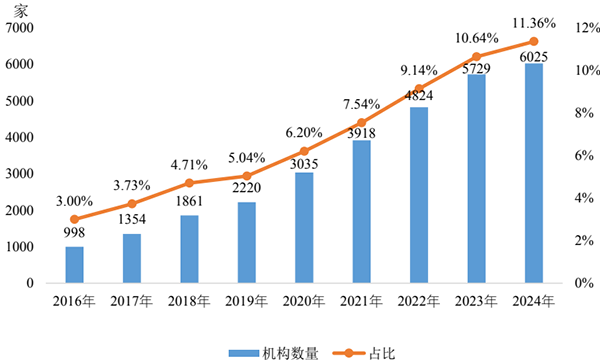

在高新技術(shù)企業(yè)認(rèn)定方面,2022年獲高新技術(shù)企業(yè)認(rèn)定的檢驗(yàn)檢測(cè)機(jī)構(gòu)4824家,占機(jī)構(gòu)總量的9.14%;2023年這一數(shù)量增長(zhǎng)至5729家,占比提升至10.64%;2024年達(dá)到6025家,同比增長(zhǎng)5.17%,占機(jī)構(gòu)總量的11.36%,但營(yíng)收占比達(dá)47.63%,技術(shù)溢價(jià)顯著。專精特新企業(yè)認(rèn)定方面,2024年獲專精特新中小企業(yè)或?qū)>匦隆靶【奕恕逼髽I(yè)認(rèn)定的檢驗(yàn)檢測(cè)機(jī)構(gòu)共計(jì)1500家,占比2.83%,其中專精特新“小巨人”企業(yè)達(dá)168家(2018年僅39家),其806.23億元營(yíng)收占16.53%,成為細(xì)分領(lǐng)域“隱形冠軍”。多年來(lái),檢驗(yàn)檢測(cè)行業(yè)持續(xù)加大技術(shù)研發(fā)投入,越來(lái)越多機(jī)構(gòu)憑借技術(shù)創(chuàng)新能力獲得相關(guān)認(rèn)定,不僅提升了自身在行業(yè)內(nèi)的競(jìng)爭(zhēng)力,也推動(dòng)整個(gè)行業(yè)技術(shù)水平不斷提升,凸顯行業(yè)作為高技術(shù)服務(wù)業(yè)的特性,對(duì)推動(dòng)行業(yè)創(chuàng)新發(fā)展、提高服務(wù)質(zhì)量起到關(guān)鍵作用。

?

2016-2024年高新技術(shù)企業(yè)數(shù)量及占比情況

?

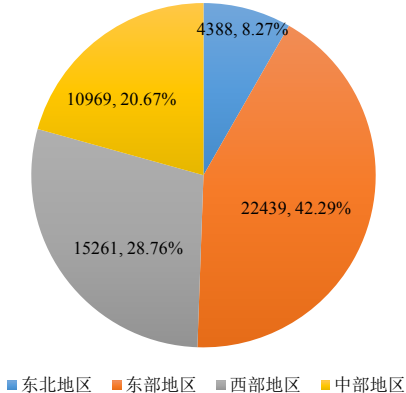

東部引領(lǐng)與核心聚集

從區(qū)域分布的長(zhǎng)期數(shù)據(jù)來(lái)看,東部地區(qū)一直占據(jù)領(lǐng)先地位。2022年,華東、中南、華北三大區(qū)域占到全國(guó)檢驗(yàn)檢測(cè)機(jī)構(gòu)總量的69.53%,實(shí)現(xiàn)營(yíng)業(yè)收入的區(qū)域比重方面,華東、中南、華北三大區(qū)域收入所占市場(chǎng)份額超過(guò)了八成,為80.33%。2023年這一格局基本維持。2024年底東部地區(qū)檢驗(yàn)檢測(cè)機(jī)構(gòu)數(shù)量占比42.29%,營(yíng)收占比61.86%。而另一方面看,長(zhǎng)三角、京津冀、珠三角三大區(qū)域以32.07%的機(jī)構(gòu)數(shù)量貢獻(xiàn)55.24%的營(yíng)收;廣東機(jī)構(gòu)數(shù)(4745家)、營(yíng)收(708.97億元)、報(bào)告量(9427萬(wàn)份)均居全國(guó)首位,形成“廣深檢測(cè)走廊”;上海、北京、天津三大直轄市營(yíng)收強(qiáng)度(億元/家)分別達(dá)到322、355、214萬(wàn)元/家,遠(yuǎn)高于全國(guó)平均92萬(wàn)元/家,高端檢測(cè)資源加速向中心城市聚集。

?

2024年全國(guó)檢驗(yàn)檢測(cè)機(jī)構(gòu)區(qū)域分布(單位:家)

?

國(guó)際化短板與過(guò)度競(jìng)爭(zhēng)并存

從國(guó)際化層面來(lái)看,我國(guó)檢驗(yàn)檢測(cè)行業(yè)與國(guó)際先進(jìn)水平存在顯著差距。機(jī)構(gòu)平均營(yíng)收僅92萬(wàn)元/家,與國(guó)際龍頭企業(yè)如SGS、BV相比,僅為其1/50。2022-2024年期間,盡管行業(yè)營(yíng)收整體呈增長(zhǎng)趨勢(shì),但國(guó)際化收入占比卻長(zhǎng)期處于低位,不足5%。這表明行業(yè)在國(guó)際市場(chǎng)拓展方面成效甚微,國(guó)際業(yè)務(wù)布局嚴(yán)重不足,國(guó)內(nèi)機(jī)構(gòu)在國(guó)際市場(chǎng)上的參與度不高,難以在全球范圍內(nèi)獲取業(yè)務(wù)資源,國(guó)際化能力亟待提升。另一方面,隨著機(jī)構(gòu)數(shù)量不斷增加,市場(chǎng)需求卻未同步大幅增長(zhǎng),導(dǎo)致市場(chǎng)飽和度極高,眾多機(jī)構(gòu)為爭(zhēng)奪有限業(yè)務(wù)陷入激烈價(jià)格戰(zhàn)。以機(jī)動(dòng)車檢驗(yàn)領(lǐng)域?yàn)槔?024年該領(lǐng)域機(jī)構(gòu)數(shù)量達(dá)16353家,占總量的30.8%,然而營(yíng)收僅占全行業(yè)的6.4%。

?

2024年行業(yè)迎來(lái)“分水嶺”,從“數(shù)量紅利”轉(zhuǎn)向“質(zhì)量紅利”。未來(lái)五年,具備“高端設(shè)備+專精技術(shù)+區(qū)域總部”特征的機(jī)構(gòu)將主導(dǎo)整合,而低附加值領(lǐng)域?qū)⒚媾R深度出清。